Kwiecień 2026 r. – miesiąc, który zmienił sankcję kredytu darmowego

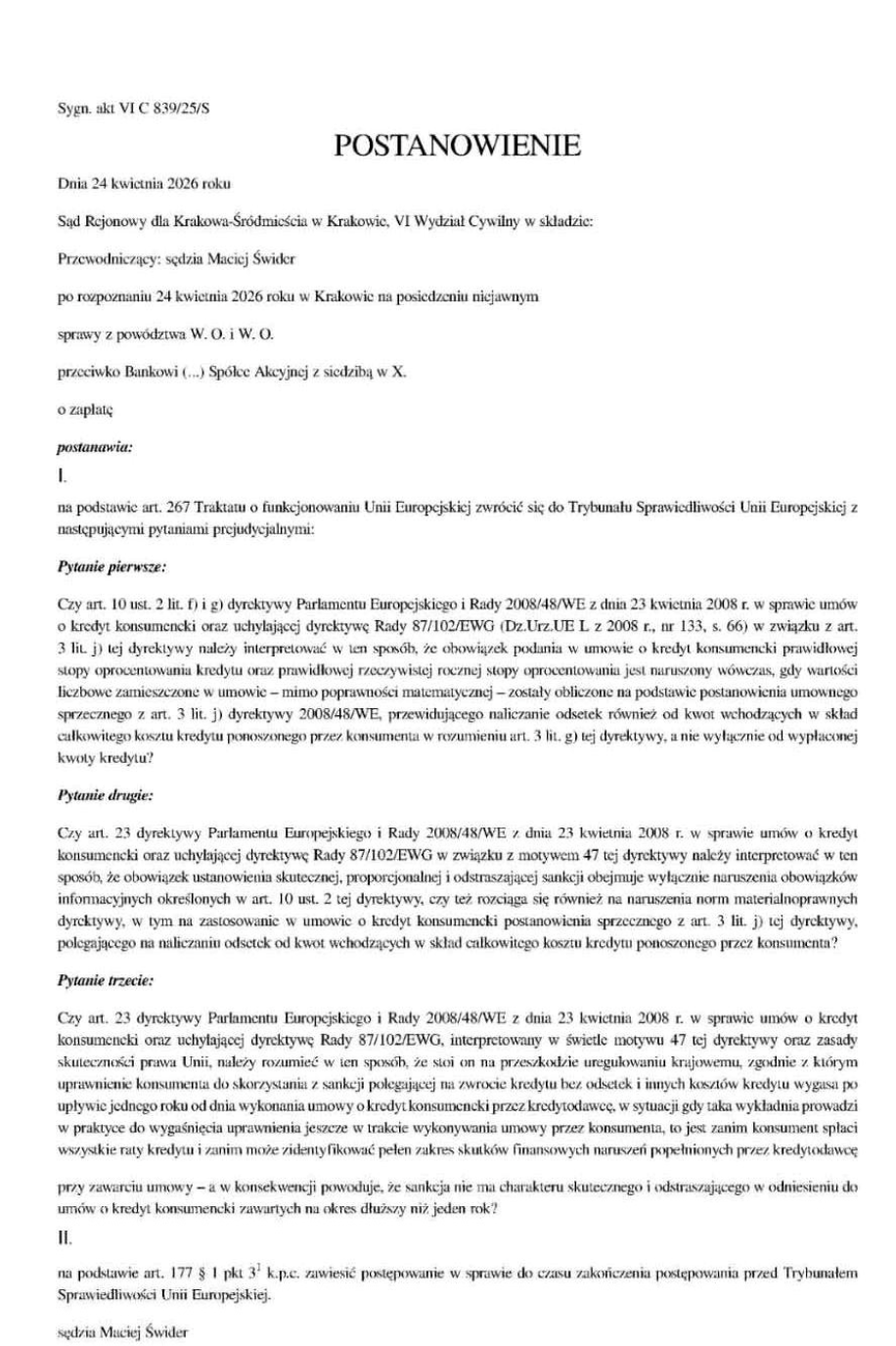

Niespełna tydzień po wyroku Trybunału Sprawiedliwości UE w sprawie **C-744/24** (Bank Pekao S.A.) Sąd Rejonowy dla Krakowa-Śródmieścia (sędzia Maciej Świder) skierował do TSUE trzy kolejne pytania prejudycjalne dotyczące sankcji kredytu darmowego (postanowienie z 24 kwietnia 2026 r., sygn. VI C 839/25/S). To bezpośrednia kontynuacja debaty wywołanej wyrokiem z 23 kwietnia – i jednocześnie sygnał, że polskie sądy oczekują od TSUE doprecyzowania wielu kluczowych kwestii.

W tym samym czasie w środowisku prawniczym trwa gorąca, mocno spolaryzowana dyskusja o realnych skutkach wyroku. W tym artykule pokazujemy, w czym prawnicy się zgadzają, a w czym nie, oraz analizujemy nowy wątek – możliwość wznowienia spraw zakończonych prawomocnym, niekorzystnym dla konsumenta wyrokiem.

Trzy nowe pytania krakowskiego sądu – sankcja kredytu darmowego 2026 wraca do TSUE

Postanowieniem z 24 kwietnia 2026 r. (sygn. VI C 839/25/S) SR dla Krakowa-Śródmieścia zawiesił postępowanie z powództwa konsumentów przeciwko jednemu z banków i zwrócił się do TSUE z trzema pytaniami:

| # | Pytanie krakowskiego sądu | Co realnie rozstrzyga |

|---|---|---|

| 1 | Czy naliczanie odsetek od pozaodsetkowych kosztów kredytu (zakazane w C-744/24) automatycznie narusza obowiązek podania prawidłowej stopy oprocentowania i RRSO – mimo że matematycznie wyliczenia są poprawne? | Czy każda taka klauzula = naruszenie informacyjne (i potencjalna SKD) |

| 2 | Czy „skuteczna, proporcjonalna i odstraszająca" sankcja z art. 23 dyrektywy 2008/48/WE obejmuje tylko naruszenia obowiązków informacyjnych (art. 10), czy także naruszenia norm materialnoprawnych dyrektywy? | Czy SKD obejmuje także art. 3 lit. j (zakaz odsetek od kosztów) |

| 3 | Czy roczny termin zawity z art. 45 ust. 5 u.k.k., liczony od wypłaty środków przez bank, jest zgodny z prawem unijnym, jeżeli prowadzi do wygaśnięcia uprawnienia jeszcze w trakcie wykonywania umowy? | Główna linia obrony banków – zarzut przedawnienia |

Pełną treść wszystkich trzech pytań i ich szczegółową analizę publikujemy w odrębnym opracowaniu: Sąd Rejonowy w Krakowie zadaje 3 pytania prejudycjalne do TSUE.

Co dzieli prawników po wyroku C-744/24 – konsekwencje dla SKD

Wyrok z 23 kwietnia rozstrzygnął jedną kwestię systemową: bank nie może naliczać odsetek od kwot wchodzących w skład całkowitego kosztu kredytu (np. od skredytowanej prowizji czy składki ubezpieczeniowej) – musi je liczyć od całkowitej kwoty kredytu wypłaconej konsumentowi (art. 3 lit. g i j dyrektywy 2008/48/WE). Trybunał nie wypowiedział się natomiast wprost o sankcji kredytu darmowego z art. 45 u.k.k.

Pytanie, jakie ma to konsekwencje dla SKD na gruncie prawa polskiego, pozostaje sporne. W debacie wyodrębniają się trzy wyraźne stanowiska:

Stanowisko 1 – wyrok daje podstawę do masowego SKD

Część prawników reprezentujących kredytobiorców podkreśla, że jeżeli umowa zawiera klauzulę naliczania odsetek od skredytowanych kosztów, to:

- podstawa wyliczenia RRSO i stopy oprocentowania jest sprzeczna z prawem unijnym,

- wartości RRSO/oprocentowania w umowie są w konsekwencji wadliwe (mimo poprawności matematycznej),

- naruszony jest obowiązek z art. 30 ust. 1 pkt 6, 7 i 10 u.k.k.,

- a więc spełniona jest przesłanka SKD z art. 45 u.k.k.

Według tego stanowiska wyrok C-744/24 otwiera drogę do tysięcy nowych spraw o sankcję kredytu darmowego – dotyczących kredytów gotówkowych i konsumenckich, w których prowizje, ubezpieczenia lub opłaty zostały skredytowane i objęte oprocentowaniem.

Stanowisko 2 – wyrok nie tworzy nowej fali SKD

Drugi, bardziej powściągliwy obóz – reprezentowany m.in. przez prawników występujących po stronie banków – argumentuje, że jeżeli RRSO w umowie była wyliczona prawidłowo matematycznie (na podstawie warunków, które umowa rzeczywiście zawierała), to obowiązek informacyjny nie został naruszony. Sankcja kredytu darmowego jest – zdaniem tego obozu – przewidziana za podanie nieprawidłowej RRSO, a nie za samo pobranie odsetek w zawyżonej wysokości.

W tej koncepcji konsumentowi miałoby przysługiwać co najwyżej roszczenie o zwrot odsetek naliczonych od tej części kredytu, która była przeznaczona na pokrycie kosztów – kwota często symboliczna w porównaniu z SKD.

To stanowisko wpisuje się w linię wyroku TSUE w sprawie C-472/23, gdzie Trybunał uznał, że poprawność matematyczna RRSO w chwili zawarcia umowy wyklucza naruszenie obowiązku informacyjnego, nawet jeśli niektóre składniki zostały później uznane za abuzywne.

Krakowski sąd zauważył, że sytuacja w C-744/24 różni się od C-472/23. Tu chodzi o sprzeczność z prawem unijnym (nieważność postanowienia z mocy ustawy/dyrektywy), a nie o abuzywność (klauzulę niedozwoloną). To jakościowo inna sytuacja – i właśnie o jej wpływ na obowiązek informacyjny pyta krakowski sąd.

Stanowisko 3 – ostrożność i analiza indywidualna

Inni prawnicy zwracają uwagę na motyw 60 dyrektywy 2008/48/WE: TSUE wprost nie wykluczył, że bank, nie mogąc naliczać odsetek od skredytowanych kosztów, zarobi tyle samo, podnosząc oprocentowanie kredytu lub stosując inne dopuszczalne metody kompensaty (np. wyższe prowizje liczone wprost, a nie odsetkowo).

To oznacza, że samo wskazanie na praktykę banku nie wystarcza – konieczna jest analiza konkretnej umowy, sposobu sformułowania klauzul i tego, czy bank rzeczywiście wprowadził konsumenta w błąd co do RRSO.

W czym wszystkie obozy się zgadzają

Mimo różnic, większość komentatorów przyznaje, że:

- 1Wyrok C-744/24 zwiększy liczbę sporów sądowych o produkty kredytowe.

- 2Banki będą musiały dostosować praktykę w nowych umowach (już to robią – wprowadzając wyższe oprocentowanie albo prowizje liczone wprost).

- 3Każdą sprawę trzeba ocenić indywidualnie – nie ma automatycznej SKD z samego wyroku TSUE.

Porównanie stanowisk – tabela

| Aspekt | Obóz prokonsumencki | Obóz powściągliwy | Obóz „indywidualnej analizy" |

|---|---|---|---|

| RRSO przy odsetkach od kosztów | Wadliwa = naruszenie informacyjne | Poprawna matematycznie = brak naruszenia | Zależy od konkretnej umowy |

| Skutek wyroku C-744/24 | Tysiące nowych spraw o SKD | Tylko zwrot odsetek od skredytowanych kosztów | Każda sprawa odrębnie |

| Roszczenie konsumenta | Pełna SKD z art. 45 u.k.k. | Symboliczny zwrot odsetek | Wymaga analizy |

| Linia orzecznicza | Prokonsumencka, wzmocniona C-744/24 | C-472/23 (poprawność matematyczna) | Mieszana |

Wznowienie sprawy SKD po TSUE – czy art. 401(1) k.p.c. działa?

To wątek, który po wyroku C-744/24 zyskał szczególne znaczenie dla wszystkich konsumentów, których powództwa o SKD zostały prawomocnie oddalone w ostatnich latach.

Część prawników wskazuje na możliwość zastosowania art. 401(1) k.p.c. – czyli skargi o wznowienie postępowania w przypadkach, gdy wyrok został wydany na podstawie wykładni przepisu uznanego później przez TSUE za niezgodną z prawem UE. Argumentacja opiera się na zasadzie skuteczności prawa Unii i klasycznym wyroku TSUE w sprawie Simmenthal (C-106/77).

| Element | Treść |

|---|---|

| Podstawa prawna | art. 401(1) k.p.c. (analogicznie do skargi po wyroku TK) |

| Argumentacja | Wyrok TSUE wykładający dyrektywę = źródło prawa UE wiążące krajowe sądy (sprawa Simmenthal, C-106/77) |

| Termin | 3 miesiące od dowiedzenia się o podstawie wznowienia (art. 407 § 1 k.p.c.) |

| Ryzyko | Brak utrwalonej linii orzeczniczej co do dopuszczalności wznowienia po wyroku TSUE w sprawach cywilnych |

Dopuszczalność wznowienia postępowania cywilnego po wyroku TSUE nie jest jednoznacznie potwierdzona w polskim orzecznictwie. Część prawników powołuje się na uchwałę 7 sędziów NSA (I FPS 1/17) i wcześniejsze postanowienia sądów okręgowych, inni są sceptyczni.

Każda sprawa wymaga indywidualnej analizy – w szczególności weryfikacji, czy podstawa oddalenia powództwa jest rzeczywiście tożsama z kwestią rozstrzygniętą przez TSUE.

Jeżeli wcześniejsza sprawa o SKD została prawomocnie oddalona, nie warto zwlekać – termin 3 miesięcy na skargę o wznowienie biegnie od dnia, w którym strona dowiedziała się o podstawie wznowienia (czyli praktycznie od wyroku C-744/24 z 23 kwietnia 2026 r.). Warto skonsultować sprawę z adwokatem specjalizującym się w SKD.

Co konkretnie powinien zrobić kredytobiorca w maju 2026 r.?

Niezależnie od wyniku sporu prawników, sytuacja kredytobiorcy w maju 2026 r. wygląda następująco:

1. Sprawdź swoją umowę – zwłaszcza tabelę opłat i prowizji oraz harmonogram. Jeżeli prowizja, składka ubezpieczenia lub inne koszty zostały doliczone do kapitału kredytu i były oprocentowane – jesteś w grupie potencjalnie objętej skutkami wyroku C-744/24.

2. Zrób bezpłatną analizę AI na SKDomat.pl – dostaniesz wstępny raport w kilka minut.

3. Skonsultuj umowę z adwokatem specjalizującym się w SKD – tylko prawnik oceni, czy w Twojej konkretnej sprawie wyrok C-744/24 daje rzeczywistą podstawę do sankcji kredytu darmowego.

4. Złóż oświadczenie o SKD w obowiązującym terminie (rocznym z art. 45 ust. 5 u.k.k.) – nie czekaj na rozstrzygnięcie pytań krakowskich, bo TSUE wypowie się dopiero za 18–24 miesiące.

5. Jeżeli wcześniejsza sprawa o SKD została oddalona – skonsultuj możliwość wznowienia postępowania (3-miesięczny termin biegnie!).

Jak długo poczekamy na odpowiedź TSUE w sprawie pytań krakowskich?

Realistycznie:

- rejestracja sprawy w TSUE – kilka tygodni od skierowania postanowienia,

- opinia rzecznika generalnego – ok. 12 miesięcy,

- wyrok TSUE – ok. 18–24 miesięcy.

Oznacza to, że odpowiedzi na pytania krakowskie poznamy najwcześniej na przełomie 2027 i 2028 r. Do tego czasu polskie sądy będą orzekać niejednolicie – niektóre będą zawieszać sprawy do czasu rozstrzygnięcia TSUE, inne będą wydawać wyroki na podstawie aktualnego stanu prawnego (z odwołaniem do wyroku C-744/24).

Najczęściej zadawane pytania (FAQ)

Czy wyrok C-744/24 to automatyczna sankcja kredytu darmowego dla każdego kredytu z odsetkami od skredytowanych kosztów?

Nie. Wyrok rozstrzyga jedną kwestię – zakaz naliczania odsetek od pozaodsetkowych kosztów. Czy w konkretnej sprawie prowadzi to do SKD, zależy od treści umowy, sposobu wyliczenia RRSO i indywidualnej oceny sądu. Stanowiska prawników są w tej sprawie podzielone.

Czy mam czekać na wyrok TSUE w sprawie pytań krakowskich, zanim złożę oświadczenie o SKD?

Nie. Złożenie oświadczenia w obowiązującym terminie zabezpiecza Twoje uprawnienie. Jeżeli TSUE uzna roczny termin za sprzeczny z prawem UE – tym lepiej. Jeżeli nie – będziesz mieć terminowo złożone oświadczenie. Czekanie 2 lata to ryzyko utraty uprawnienia.

Czy moja sprawa o SKD zostanie zawieszona z powodu nowych pytań do TSUE?

To zależy od sądu. Część sądów zawiesza postępowania o zbliżonym przedmiocie do czasu rozstrzygnięcia TSUE (art. 177 § 1 pkt 31 k.p.c.), inne wydają wyroki na podstawie aktualnego stanu prawnego. Zawieszenie nie jest jednak niekorzystne – działa na czas i przerywa bieg terminów.

Czy mogę wznowić sprawę o SKD, którą prawomocnie przegrałem?

To stanowisko sporne i wymaga indywidualnej analizy. Część prawników wskazuje na art. 401(1) k.p.c. i zasadę skuteczności prawa UE (Simmenthal, C-106/77). Termin 3 miesięcy biegnie od dowiedzenia się o podstawie wznowienia (praktycznie od 23 kwietnia 2026 r.). Warto skonsultować sprawę z adwokatem specjalizującym się w SKD.

Czy banki teraz pójdą na ugody?

W praktyce już to widzimy – po wyroku C-744/24 banki częściej proponują ugody w sprawach o SKD, zwłaszcza tam, gdzie naliczanie odsetek od skredytowanych kosztów jest oczywiste. Każdą propozycję ugody warto jednak skonsultować z adwokatem – kwoty są często znacznie poniżej tego, co można uzyskać w sądzie.

Czy odsetki od prowizji w kredycie konsumenckim z lat 2011–2023 dają SKD?

Wyrok C-744/24 dotyczy umów zawartych pod rządami dyrektywy 2008/48/WE i polskiej ustawy o kredycie konsumenckim z 12 maja 2011 r. (w okresie obowiązywania od 18 grudnia 2011 r. do 18 maja 2023 r. – tj. do nowelizacji wprowadzającej wprost zakaz takiej praktyki). Czy konkretna umowa daje podstawę do SKD – wymaga indywidualnej analizy.

---

Podsumowanie

Tydzień po wyroku C-744/24 sytuacja jest następująca:

- Środowisko prawnicze jest mocno podzielone – jedni widzą rewolucję dla SKD, inni tylko niewielkie korekty,

- Krakowski sąd zadał trzy nowe pytania prejudycjalne (sygn. VI C 839/25/S), które mogą rozstrzygnąć kluczowe kwestie systemowe,

- Pojawił się wątek wznowienia spraw prawomocnie zakończonych – sporny, ale potencjalnie istotny dla tysięcy konsumentów,

- Banki zaczynają dostosowywać praktykę w nowych umowach i częściej proponują ugody.

Kluczowy wniosek: wyrok C-744/24 nie jest automatyczną SKD, ale istotnie wzmacnia pozycję konsumentów w sporach z bankami. Każda sprawa wymaga jednak indywidualnej analizy.

Bezpłatna weryfikacja umowy przez adwokata

Analiza AI dostępna na SKDomat.pl może być wadliwa. Każdą umowę dodatkowo bezpłatnie sprawdza adwokat z Kancelarii Sosnowski Adwokaci i Radcowie Prawni – wystarczy przesłać dokumenty na pln@adwokatjsosnowski.pl. Bez zobowiązań i opłat.

---

Stan prawny na 30 kwietnia 2026 r. | Podstawa: wyrok TSUE z 23 kwietnia 2026 r. w sprawie C-744/24 (Bank Polska Kasa Opieki S.A.); postanowienie SR dla Krakowa-Śródmieścia z 24 kwietnia 2026 r., sygn. VI C 839/25/S; wyrok TSUE w sprawie C-472/23; wyrok TSUE w sprawie Simmenthal (C-106/77); uchwała 7 sędziów NSA, I FPS 1/17; dyrektywa 2008/48/WE (motyw 47, motyw 60, art. 3 lit. g i j, art. 10, art. 23); ustawa z 12 maja 2011 r. o kredycie konsumenckim (t.j. Dz.U. 2025 poz. 1362), art. 30, art. 45; art. 177 § 1 pkt 31, art. 401(1), art. 407 § 1 k.p.c.

O autorze i informacja prawna

Artykuł przygotowany przez adwokata Jacka Sosnowskiego z Kancelarii Adwokackiej Sosnowski Adwokaci i Radcowie Prawni (adwokatjsosnowski.pl) – Ekspert od umów kredytowych, specjalizujący się w sprawach przeciwko bankom. Niniejszy artykuł ma charakter informacyjny i edukacyjny – nie stanowi porady prawnej. Każda sprawa wymaga indywidualnej analizy.

Sprawdź swoją umowę kredytową

Skorzystaj z naszego bezpłatnego analizatora AI i dowiedz się, czy Twoja umowa kwalifikuje się do sankcji kredytu darmowego.