Kluczowy tydzień dla konsumentów kredytowych

W tym tygodniu na wokandzie Trybunału Sprawiedliwości Unii Europejskiej w Luksemburgu zapada rozstrzygnięcie w sprawie C-744/24 – jednym z najważniejszych pytań prejudycjalnych ostatnich lat z punktu widzenia polskich konsumentów kredytowych. Zgodnie z oficjalnym kalendarzem TSUE (curia.europa.eu) ogłoszenie wyroku zaplanowano na 23 kwietnia 2026 r. o godz. 9:30. Rozprawa publiczna odbyła się wcześniej.

Stawką jest odpowiedź na pozornie techniczne, lecz w praktyce fundamentalne pytanie:

Czy kredytodawca może naliczać odsetki od kwoty wyższej niż ta, którą konsument faktycznie otrzymał do swobodnej dyspozycji – i czy konsument musi być o tym mechanizmie poinformowany w sposób jednoznaczny?

To zagadnienie dotyka konstrukcji setek tysięcy umów zawartych w Polsce w latach 2017–2025, w których pozaodsetkowe koszty kredytu (prowizje, składki ubezpieczeniowe, opłaty przygotowawcze) były „kredytowane” – tj. doliczane do kwoty kredytu i obejmowane oprocentowaniem.

Najważniejsze fakty o sprawie C-744/24

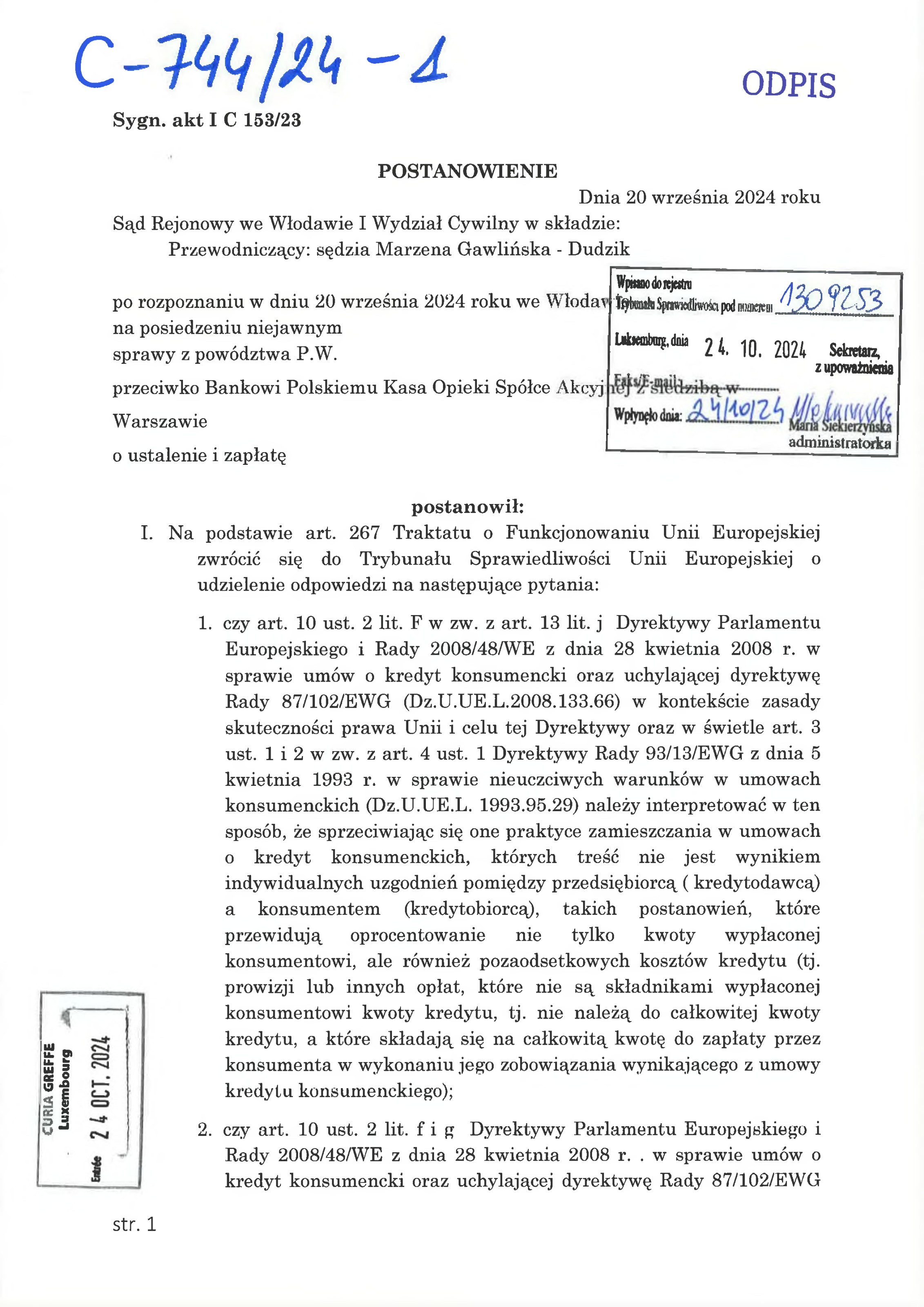

- Sąd odsyłający: Sąd Rejonowy we Włodawie, I Wydział Cywilny (sędzia Marzena Gawlińska-Dudzik)

- Pozwany bank: Bank Polski Kasa Opieki S.A. (Pekao S.A.)

- Sygnatura krajowa: I C 153/23

- Data postanowienia: 20 września 2024 r.

- Wpis do rejestru TSUE: 24 października 2024 r. (nr 1309253)

- Ogłoszenie wyroku TSUE: 23 kwietnia 2026 r., godz. 9:30 (Luksemburg)

- Podstawa prawna pytania: art. 267 TFUE

---

Stan faktyczny: dwie kwoty w jednej umowie

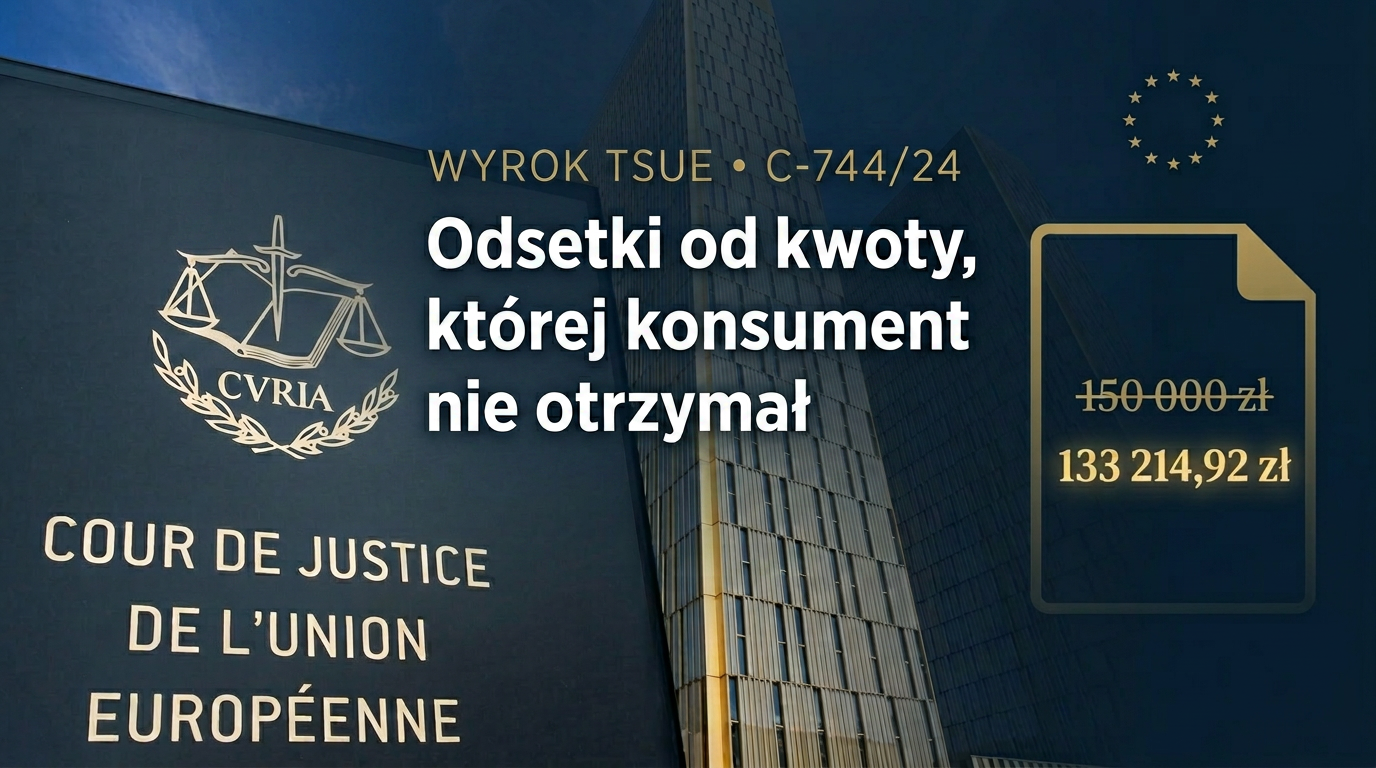

Sprawa dotyczy umowy pożyczki ekspresowej (PEX) nr DP0002048929/PEX/2022 zawartej 26 maja 2022 r. pomiędzy konsumentem (oznaczonym w postanowieniu jako P.W.) a Bankiem Pekao S.A.

Konstrukcja umowy zawierała charakterystyczny dualizm pojęciowy, który stanowi sedno sporu:

| Pozycja | Wartość | Co oznacza |

|---|---|---|

| Kwota udzielonego kredytu | 150 000,00 zł | Kwota wskazana w umowie jako „kredyt”, od której naliczane są odsetki |

| Całkowita kwota kredytu | 133 214,92 zł | Kwota faktycznie wypłacona konsumentowi do swobodnej dyspozycji |

| Różnica | 16 785,08 zł | Skredytowana składka ubezpieczeniowa – konsument jej nigdy nie otrzymał, ale płaci od niej odsetki |

| Całkowita kwota do zapłaty | 207 073,53 zł | Całość zobowiązania konsumenta wobec banku |

| RRSO | 12,57 % | Rzeczywista roczna stopa oprocentowania |

W praktyce oznacza to, że konsument otrzymał do ręki 133 214,92 zł, a bank naliczał odsetki od kwoty 150 000 zł – czyli również od 16 785,08 zł składki ubezpieczeniowej, której konsument nigdy nie miał w swojej dyspozycji.

Mechanizm ten powoduje, że konsument płaci odsetki od kosztu, a nie tylko od pożyczonego kapitału. Z punktu widzenia ekonomicznego oznacza to wyższy realny koszt kredytu niż ten, który wynika z prostego porównania nominalnej stopy oprocentowania.

---

Roszczenie konsumenta

Pismem z 9 maja 2023 r. konsument złożył wobec banku oświadczenie o skorzystaniu z sankcji kredytu darmowego (art. 45 u.k.k.) wraz z wezwaniem do zapłaty. Bank reklamacji nie uwzględnił.

W pozwie z 25 października 2023 r. powód domaga się:

- 1Ustalenia, że zwraca kredyt bez odsetek i innych kosztów w terminie i w sposób ustalony w umowie;

- 2Zasądzenia kwoty 30 051,76 zł, na którą składają się:

- 13 266,68 zł – odsetki umowne zapłacone bankowi do 9 maja 2023 r.;

- 16 785,08 zł – składka ubezpieczeniowa.

Powód wskazuje cztery rodzaje naruszeń ustawy o kredycie konsumenckim, w tym art. 30 ust. 1 pkt 6, 7, 10 i 16 u.k.k. w związku z art. 49 ust. 1 i art. 52 u.k.k.

---

Dwa pytania prejudycjalne – co dokładnie ma rozstrzygnąć TSUE?

Sąd Rejonowy we Włodawie skierował do TSUE dwa powiązane pytania, które obejmują dwa odrębne, choć komplementarne aspekty problemu.

Pytanie 1: Czy w ogóle wolno naliczać odsetki od kosztów pozaodsetkowych?

Pierwsze pytanie dotyczy dopuszczalności konstrukcji. Sąd pyta, czy:

art. 10 ust. 2 lit. f w zw. z art. 13 lit. j dyrektywy 2008/48/WE – w kontekście zasady skuteczności prawa Unii oraz w świetle art. 3 ust. 1 i 2 w zw. z art. 4 ust. 1 dyrektywy 93/13/EWG – sprzeciwiają się praktyce zamieszczania w umowach kredytu konsumenckiego (niewynegocjowanych indywidualnie) postanowień, które przewidują oprocentowanie nie tylko kwoty wypłaconej konsumentowi, ale również pozaodsetkowych kosztów kredytu (prowizji, opłat, składek ubezpieczeniowych)?

Pytanie 2: Czy ujawnienie tylko stopy i kwoty odsetek wystarcza?

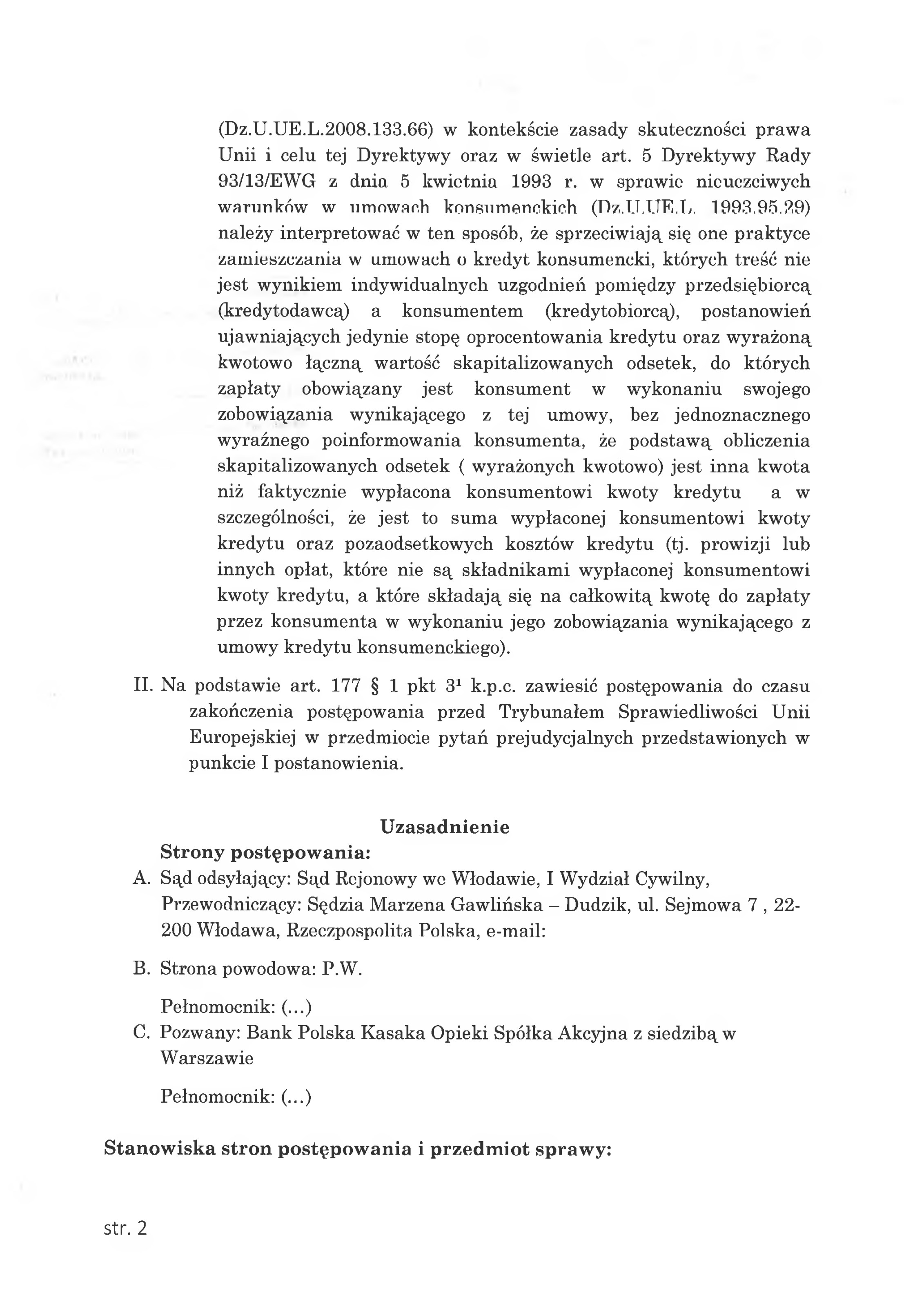

Drugie pytanie dotyczy standardu informacyjnego. Sąd pyta, czy:

art. 10 ust. 2 lit. f i g dyrektywy 2008/48/WE – w kontekście zasady skuteczności i celu dyrektywy oraz w świetle art. 5 dyrektywy 93/13/EWG – sprzeciwiają się postanowieniom umownym, które ujawniają jedynie stopę oprocentowania kredytu oraz wyrażoną kwotowo łączną wartość skapitalizowanych odsetek, bez jednoznacznego, wyraźnego poinformowania konsumenta, że podstawą obliczenia tych odsetek jest kwota wyższa niż faktycznie wypłacona – tj. suma kwoty wypłaconej powiększonej o pozaodsetkowe koszty kredytu?

---

Dlaczego sąd ma wątpliwości? Podzielona linia orzecznicza w Polsce

W uzasadnieniu pytania Sąd Rejonowy we Włodawie wprost wskazuje, że w polskim orzecznictwie funkcjonują dwa odmienne poglądy:

| Stanowisko | Argumentacja |

|---|---|

| Praktyka dopuszczalna | Strony mogą swobodnie ukształtować podstawę naliczania odsetek; jeżeli mechanizm jest ujawniony w RRSO i całkowitej kwocie do zapłaty, obowiązek informacyjny jest spełniony. |

| Praktyka niedopuszczalna | Zgodnie z art. 3 lit. j dyrektywy 2008/48/WE oraz art. 5 pkt 10 u.k.k. „stopa oprocentowania kredytu” oznacza stopę stosowaną do wypłaconej kwoty kredytu – a nie do kwoty powiększonej o koszty pozaodsetkowe. |

Ta rozbieżność jest właśnie powodem skierowania pytania do TSUE – tylko Trybunał może przesądzić jednolitą wykładnię prawa Unii w tym zakresie.

Kluczowa definicja, na której opiera się sprawa

Art. 3 lit. j dyrektywy 2008/48/WE definiuje „stopę oprocentowania kredytu” jako stopę wyrażoną w stosunku rocznym stosowaną do wypłaconej kwoty kredytu.

Analogicznie art. 5 pkt 10 u.k.k. stanowi, że stopa oprocentowania to oprocentowanie stosowane do wypłaconej kwoty na podstawie umowy o kredyt.

Literalna wykładnia tych przepisów może sugerować, że oprocentowanie pozaodsetkowych kosztów kredytu wykracza poza ramy ustawowej definicji – co byłoby istotnym argumentem na rzecz drugiego ze stanowisk orzeczniczych.

---

Dlaczego sprawa ma fundamentalne znaczenie?

Spór nie sprowadza się do jednej umowy konsumenta P.W. z bankiem Pekao S.A. Stawka jest znacznie szersza:

Wymiar konsumencki

Z punktu widzenia konsumenta sprawa dotyka samej istoty przejrzystości umowy kredytowej. Kluczowe nie jest wyłącznie poznanie nominalnej stopy oprocentowania, ale zrozumienie mechanizmu jej naliczania – tj. od jakiej rzeczywistej podstawy bank pobiera odsetki.

Jeżeli umowa wskazuje jedynie „oprocentowanie X%” oraz „łączna kwota odsetek Y zł”, ale nie wyjaśnia, że Y wynika z naliczenia X od kwoty wyższej niż otrzymana – konsument formalnie ma informację, ale funkcjonalnie nie ma narzędzi do oceny rzeczywistego kosztu.

Wymiar systemowy

Wyrok TSUE może znacząco wpłynąć na:

- interpretację art. 30 ust. 1 pkt 6 i 7 u.k.k. (informacja o stopie i kwocie odsetek);

- ocenę naruszeń uruchamiających sankcję kredytu darmowego z art. 45 u.k.k.;

- standard transparentności wymagany od banków na etapie zawierania umowy;

- dotychczasową praktykę kredytowania składek ubezpieczeniowych, prowizji i opłat.

---

Linia orzecznicza TSUE – gdzie sytuuje się C-744/24?

Sprawa wpisuje się w narastającą linię orzeczeń TSUE dotyczących polskich kredytów konsumenckich:

C-744/24 nie jest sprawą izolowaną – stanowi logiczne uzupełnienie linii zapoczątkowanej przez C-66/19 i wzmocnionej przez C-472/23. TSUE konsekwentnie podkreśla, że standardem oceny jest rzeczywista możliwość zrozumienia umowy przez przeciętnego, dostatecznie uważnego i rozsądnego konsumenta.

---

Możliwe scenariusze rozstrzygnięcia

Prognozowanie wyroków TSUE jest zawsze obarczone ryzykiem, jednak z analizy treści pytań prejudycjalnych można wyodrębnić trzy główne scenariusze:

| Scenariusz | Treść | Konsekwencje |

|---|---|---|

| A. Pełne uwzględnienie | TSUE uznaje, że oba pytania należy rozstrzygnąć na korzyść konsumenta – oprocentowanie kosztów pozaodsetkowych jest niedopuszczalne lub wymaga szczególnego ujawnienia. | Lawinowy wzrost spraw o SKD; weryfikacja praktyki kredytowania kosztów. |

| B. Częściowe uwzględnienie | TSUE dopuszcza praktykę kredytowania kosztów, ale wymaga wyższego standardu ujawnienia – wyraźnej informacji, że odsetki są naliczane od kwoty wyższej niż wypłacona. | Naruszenia informacyjne staną się łatwiejsze do wykazania; SKD wzmocniona w wybranych przypadkach. |

| C. Oddalenie wątpliwości | TSUE uznaje, że ujawnienie stopy + kwoty odsetek + RRSO wystarcza do oceny zakresu zobowiązania. | Praktyka banków zostaje potwierdzona; wpływ na SKD ograniczony. |

W mojej ocenie najbardziej prawdopodobny jest scenariusz B – TSUE od lat konsekwentnie podkreśla wagę rzeczywistej, a nie tylko formalnej transparentności. Stanowisko to musi być jednak traktowane jako prognoza autora, a nie pewnik. Ostateczna odpowiedź zostanie udzielona w treści wyroku z 23 kwietnia 2026 r.

---

Co sprawa C-744/24 oznacza dla konsumentów już dziś?

Niezależnie od ostatecznego brzmienia wyroku, sprawa ma już teraz praktyczne znaczenie dla osób posiadających kredyty konsumenckie z lat 2017–2025:

- 1Sprawdź swoją umowę – czy w umowie figurują dwie różne kwoty: „kwota kredytu” i „całkowita kwota kredytu”? Czy do kapitału doliczono prowizję, składkę ubezpieczeniową lub opłatę przygotowawczą?

- 2Zweryfikuj podstawę naliczania odsetek – sprawdź w treści umowy oraz w harmonogramie spłat, od jakiej kwoty bank nalicza odsetki.

- 3Nie czekaj z analizą – termin na złożenie oświadczenia o sankcji kredytu darmowego wynosi rok od dnia wykonania umowy (art. 45 ust. 5 u.k.k.). Po tym terminie roszczenie wygasa.

- 4Zachowaj dokumentację – umowa, formularz informacyjny, harmonogram spłat, potwierdzenia wpłat.

Sankcja kredytu darmowego nie działa automatycznie

SKD nie powstaje z mocy prawa. Wymaga:

- pisemnego oświadczenia konsumenta złożonego kredytodawcy w terminie roku od wykonania umowy;

- wskazania konkretnego naruszenia z zamkniętego katalogu art. 45 ust. 1 u.k.k.;

- w przypadku odmowy banku – postępowania sądowego, w którym sąd ocenia zasadność oświadczenia.

Wyrok TSUE C-744/24 nie zmieni tej procedury – wpłynie jednak na to, jakie naruszenia sądy będą uznawały za skutecznie uruchamiające sankcję.

---

Najczęściej zadawane pytania (FAQ)

Czego konkretnie dotyczy sprawa C-744/24?

Sprawa dotyczy umowy pożyczki ekspresowej zawartej w 2022 r. między konsumentem a Bankiem Pekao S.A. na kwotę 150 000 zł, z czego faktycznie wypłacono 133 214,92 zł, a różnica (16 785,08 zł) stanowiła skredytowaną składkę ubezpieczeniową. Bank naliczał odsetki od pełnej kwoty 150 000 zł. Sąd Rejonowy we Włodawie zapytał TSUE, czy jest to zgodne z prawem UE oraz czy obowiązek informacyjny jest spełniony, gdy umowa nie wyjaśnia wyraźnie tej konstrukcji.

Kiedy zostanie ogłoszony wyrok?

Zgodnie z oficjalnym kalendarzem Trybunału Sprawiedliwości UE ogłoszenie wyroku w sprawie C-744/24 zaplanowano na 23 kwietnia 2026 r. o godz. 9:30 w Luksemburgu. Rozprawa publiczna odbyła się wcześniej. Artykuł zostanie zaktualizowany niezwłocznie po publikacji sentencji i uzasadnienia.

Czy mam szansę na SKD, jeśli moja umowa zawiera podobny mechanizm?

To zależy od konkretnej treści umowy. Każda sprawa wymaga indywidualnej analizy: kiedy została zawarta, jak sformułowano postanowienia o oprocentowaniu i kosztach, jaki jest harmonogram spłat. Najlepszym sposobem oceny jest bezpłatna analiza umowy dostępna na SKDomat.pl – wynik analizy AI weryfikuje następnie zespół adwokatów.

Czy każda umowa z kredytowaną prowizją podlega SKD?

Nie. Sankcja kredytu darmowego dotyczy wyłącznie zamkniętego katalogu naruszeń wymienionych w art. 45 ust. 1 u.k.k. Sam fakt kredytowania prowizji lub składki ubezpieczeniowej nie uruchamia automatycznie SKD – kluczowe jest, czy w treści umowy doszło do naruszenia konkretnego obowiązku informacyjnego z art. 30 u.k.k. (np. pkt 6, 7, 10 lub 16).

Co jeśli TSUE oddali wątpliwości sądu?

W scenariuszu C praktyka kredytowania kosztów zostanie potwierdzona jako zgodna z prawem UE. Nie oznacza to jednak, że umowy zawierające inne naruszenia (np. błędnie wyliczone RRSO, brak informacji o kosztach, braki w warunkach wcześniejszej spłaty) tracą podstawę do SKD – te zarzuty pozostają samodzielne.

Czy sprawa dotyczy tylko Banku Pekao S.A.?

Nie. Sprawa C-744/24 dotyczy konkretnej umowy z Bankiem Pekao S.A., ale wykładnia TSUE wiąże wszystkie sądy państw członkowskich UE w analogicznych sprawach. Praktyka kredytowania kosztów pozaodsetkowych była stosowana powszechnie przez większość banków i firm pożyczkowych w Polsce.

Gdzie znajdę pełną treść postanowienia Sądu Rejonowego we Włodawie?

Postanowienie z 20 września 2024 r. (sygn. I C 153/23) jest dostępne w bazie InfoCuria Trybunału Sprawiedliwości UE pod numerem rejestrowym 1309253. Na potrzeby tego artykułu oparto się na pełnej treści dokumentu wpisanego do rejestru TSUE 24 października 2024 r.

---

Podsumowanie

Sprawa C-744/24 to jeden z najważniejszych testów spójności polskiego rynku kredytów konsumenckich z prawem Unii Europejskiej. Niezależnie od ostatecznego rozstrzygnięcia, sam fakt skierowania pytania prejudycjalnego potwierdza, że problem oprocentowania pozaodsetkowych kosztów kredytu oraz standardu informacji o podstawie naliczania odsetek wymaga jednolitej, europejskiej odpowiedzi.

Wyrok TSUE z 23 kwietnia 2026 r. wzmocni – w mniejszym lub większym stopniu – pozycję konsumentów dochodzących sankcji kredytu darmowego. Praktyczna skala wpływu zależeć będzie jednak od dokładnej treści wyroku oraz od sposobu jego zastosowania przez polskie sądy.

W każdym przypadku najlepszym sposobem oceny indywidualnej sytuacji pozostaje profesjonalna analiza umowy kredytowej – wykonana przez specjalistę z zakresu prawa bankowego i ochrony konsumenta.

---

Stan prawny na 20 kwietnia 2026 r. | Podstawa: postanowienie Sądu Rejonowego we Włodawie z 20.09.2024 r., sygn. I C 153/23 (sprawa TSUE C-744/24); ustawa o kredycie konsumenckim (t.j. Dz.U. 2025 poz. 1362); dyrektywy 2008/48/WE i 93/13/EWG. | Artykuł zostanie zaktualizowany po ogłoszeniu wyroku TSUE C-744/24.

O autorze i informacja prawna

Artykuł przygotowany przez adwokata Jacka Sosnowskiego, specjalizującego się w prawie bankowym i ochronie konsumentów. Kancelaria Adwokacka Sosnowski Adwokaci i Radcowie Prawni – adwokatjsosnowski.pl. Niniejszy artykuł ma charakter informacyjny i edukacyjny – nie stanowi porady prawnej w rozumieniu ustawy Prawo o adwokaturze. Każda sprawa wymaga indywidualnej analizy stanu faktycznego i prawnego.

Sprawdź swoją umowę kredytową

Skorzystaj z naszego bezpłatnego analizatora AI i dowiedz się, czy Twoja umowa kwalifikuje się do sankcji kredytu darmowego.